相談事例

CASE

会計限定監査役である旨が登記事項になったことについて詳しく教えてください。

2015.7 担当者 の回答

これまで、監査役を置いている株式会社の登記事項証明書には、「監査役設置会社」である旨が登記されていましたが、そもそも監査役の監査は、「会計監査」と「業務監査」に分けられます。

「会計監査」とは、取締役の職務の中でも会計に関する職務の執行を監査することをいい、会計帳簿の調査をして、株主総会に提出する貸借対照表や損益計算書、営業報告書など会計に関する書類などの監査を行います。

「業務監査」とは、取締役の職務執行を監査することをいい、取締役の職務執行が法令や定款などに違反していないか、著しく不当でないかなどの監査を行います。

このように、監査役の権限としては2種類の監査があります。一定の要件を満たした株式会社では、定款で監査役の権限を会計監査のみに限定することもできます。一概に監査役といっても、「会計監査のみを行う監査役」と「業務監査まで行う監査役」がいるのです。

ところが、株式会社の登記事項証明書にはこの区別がされておらず、当該監査役がどちらに該当するのかは、登記事項証明書を見るだけでは判断できないという問題がありました。

例えば、株主が取締役の責任を追求するために訴訟(株主代表訴訟)を提起する前提として、業務監査権限のある監査役に対して訴訟提起を請求する必要があります。登記されている監査役が業務監査権限のある監査役なのかどうかは登記事項証明書を見ても判明しないため、定款を見て判断することになります。株主は、訴訟提起する会社に対して、定款の閲覧請求権を行使して見ることができるので、問題はないのではないか、と考えられるかもしれませんが、実際には閲覧請求権に会社が容易に応じるとは限らず、慣れない手続には手間と時間がかかります。

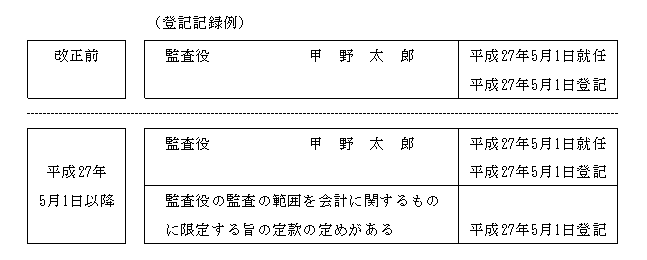

2015年(平成27年)5月1日施行の会社法改正では、監査役の監査権限について会計監査限定の定款の定めがあることが登記事項とされました。登記事項証明書の監査役の氏名の下に、「監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある」と記載されます。

注意点は、会計監査限定の旨の登記は、監査役の就任・退任登記を改正後に初めてする時まで猶予されています。そのため、会計監査限定の監査役がいても、その監査役がまだ任期の途中であれば、あえて会計監査限定の登記のみを今すぐ単独でする必要はありません。しかし、当該役員の変更登記をする際には、この会計監査限定の登記を忘れずにする必要があります。

なお、登録免許税は役員変更の登記と同時に申請すれば、役員変更分のみの登録免許税で足り、別途会計監査限定の登記にかかる登録免許税はかかりません。

関連する相談事例・所員雑感