相談事例

CASE

民事信託はどのようなケースで利用されますか? ~親なき後問題~

2021.7 櫻井の回答

(事例1)

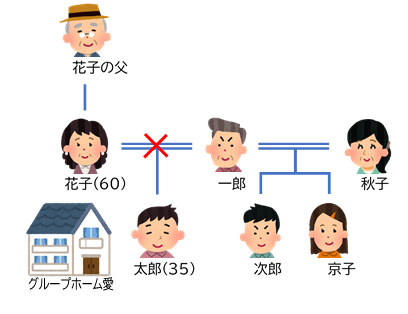

花子さん(60歳)は事業をされていたお父様から不動産と数千万円の預金を相続しました。その遺産を使って知的障害のある長男太郎君(35歳:遺言能力はありません)が入居できる障害者のための「グループホーム愛」を創りました。花子さんは太郎君の父親である一郎さんとは離婚しており、子供は太郎君だけです。一郎さんは秋子さんと再婚し、二人の子供(次郎君と京子さん)がいます。

癌が見つかり余命1年と宣告された花子さんからご相談を受け、民事信託の利用をお勧めしました。

Q1. 花子さんに民事信託の利用を勧めた理由は何ですか?

A1. 遺言では、花子さんの財産を誰に相続させるかについては、一代先(太郎君)までしか決めることができません。

それに比して、信託は次の次(二代目)、さらにその次(三代目)を決めることができます。

つまり、花子さんは遺言では「太郎君に相続させる」までしか決めることができませんが、信託であれば、第1の受益者を花子さん、花子さんが亡くなったら第2の受益者を太郎君、太郎君が亡くなったら第3の受益者を「クループホーム愛」とすることができます。

花子さんが信託を利用せずに亡くなった場合、花子さんの財産は全て太郎君が相続しますが、太郎君は遺言をすることができないため、太郎君が亡くなったら財産は全てお父さんである一郎さんが相続、もし一郎さんが亡くなっていたら太郎君の兄弟姉妹である次郎君と京子さんが相続することになります。

花子さんには将来自分の財産が一郎さんや次郎君と京子さんに渡ることは回避したいとの強い思いがありました。そこで信託をお勧めしました。

Q2. 信託の受託者(信託財産の所有者)は誰にしたらよいでしょうか?

A2. 受益者となる太郎君はまだ若いので、少なくとも50年以上は受託者が継続して信託業務をすることができる必要があります。継続性を考えると、個人より法人にした方が良いと思われます。花子さんの場合は一般社団法人にしました。花子さんの従弟の洋さんが以前勤めていた生命保険会社で信託に携わっていた経験があったので理事になってもらい、理事長には花子さんがなりました。グループホーム愛の運営者山本さんも理事になってくれました。

Q3. 信託するということは、花子さんの所有する不動産や預金の一部を受託者の名義に変更するということですが、税金の問題は大丈夫でしょうか?

A3. 現在、花子さんが所有している不動産は、受託者となる一般社団法人愛に所有権移転登記をする必要があります。通常、個人の財産を法人に売買により所有権移転する場合、個人には譲渡所得税が、法人には不動産取得税がかかります。また、所有権移転登記の登録免許税は不動産の固定資産評価額の1000分の20(ただし、土地は現在軽減されており1000分の15)かかります。

しかし、信託による所有権移転の場合は、譲渡所得税、不動産取得税はかかりません。信託登記の登録免許税は不動産の固定資産評価額の1000分の4(ただし、土地は現在軽減されており1000分の3)です。ただし、贈与とみなされないためには、第1の受益者は委託者である花子さんにしておかなければなりません。花子さんが亡くなったら、太郎君が第2の受益者になるようにしておけば、花子さんの死亡時、太郎君には相続税がかかることになります。つまり、贈与税ではなく相続税として処理されるということです。

預貯金も同様に、一般社団法人愛の信託口口座を作りそこに入金することになります。その際、税金は発生しません。

Q4. 一旦始めた信託をやめることはできますか?

A4. 花子さんがご健在の間は、花子さんが信託の委託者兼受益者ですので、花子さんが自由に信託を変更したり終了したりすることができます。終了する場合も税金の問題は発生しません。

つまり、売買契約や贈与契約であれば花子さんの一存で解除して元に戻すことはできませんが、信託でしたら花子さんの一存で一部でも全部でも元に戻すことができます。

関連する相談事例・所員雑感