相談事例

CASE

改正された相続税法(相続人の数)と養子縁組について教えてください。

2015.1(2019.4修正) 担当者 の回答

2015年(平成27年)1月1日以降に開始する相続について、遺産に係る基礎控除額が現行の6割に減額されます。

具体的には、現行「5000万円+1000万円×法定相続人の数」であったところが、「3000万円+600万円×法定相続人の数」で算出した価額以上の相続財産があれば、相続税がかかるようになります。

○ みなし相続財産控除

基礎控除とは別に、みなし相続財産控除というものがあることをご存じでしょうか。例えば、被相続人が保険金を支払っていて、その死亡によって相続人が生命保険金、損害保険金などを受け取った場合、上記の控除とは別に、みなし相続財産控除として、500万円×法定相続人の数の金額までは課税されません。

この生命保険は、いわゆる掛け捨て保険ではないもので、亡くなった被相続人が、自分を被保険者として保険料を負担し、受取人が相続人となっている場合です。

さらに被相続人の死亡に伴い、退職金、慰労金等を受け取った場合は、別枠で500万円×法定相続人の数の控除枠が認められます。この退職金等には、小規模企業共済から支払われる共済金も該当します。

○ 基礎控除を増やすには

これらの基礎控除を増やすための手段として、養子縁組があります。相続人の数を増やせば、基礎控除の額が増え相続税を圧縮できます。養子縁組は法律上の親子関係を創出する手続きです。養子には特別養子と普通養子の2種類があります(特別養子とは、原則6歳未満(15歳未満に変更となる予定)の子について特別の事情がある場合に家庭裁判所の審判によって成立する縁組で、養子と実親との親族関係は終了します。)。

縁組できる普通養子の数に法律上の制限はありませんが、相続税上法定相続人の数に含めることのできる養子の数は、被相続人に実子がいる場合は1人、実子がいない場合は2人までです。特別養子についてはこの制限はありません。

《具体例》

相続人が3人の場合、基礎控除額は、3000万円+600万円×3=4800万円ですが、もし、生命保険料、退職金等を受け取っていた場合は、(3000万円+600万円×3)+(500万円×3)+(500万円×3)=7800万円までの価額は課税されない、ということになります。

そこで、一人と養子縁組をすれば、(3000万円+600万円×4)+(500万円×4)+(500万円×4)=9400万円 となり、金1600万円非課税枠を増やすことができます。

ただし、合理的な理由もなく、遠い親戚や第三者等を養子にし、相続税の負担を不当に減少させると認められる場合は、その養子は、税法上、相続人に含めることはできません。

孫を養子とするときは、孫養子は一親等の法定相続人から除外されているため、相続税が20%増しになります。また、孫を養子にしたためにかえって相続人の人数が減ることや、養子縁組をしたことで相続争いに拍車がかかることもあります。

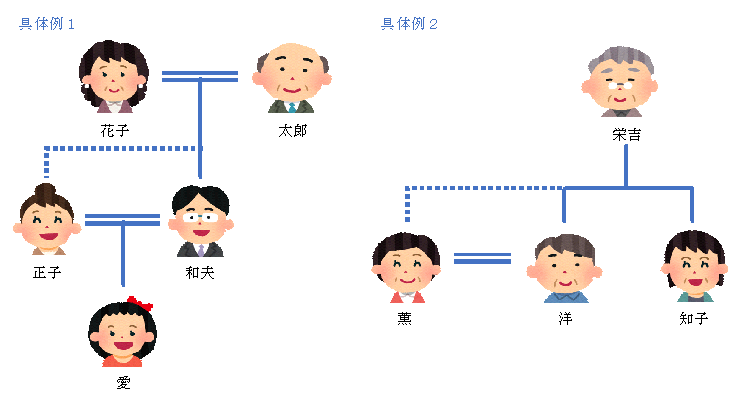

《具体例1》

両親(太郎と花子)と子供(和夫)が一人で孫(愛)もおり、太郎と花子が子供の配偶者(正子)を養子にするというケースでは、正子が太郎や花子から相続したものは原則的には愛が相続するので、正子を養子にしてもトラブルは少ないでしょう。むしろ、正子が義父や義母の介護をしてくれた場合、感謝の気持ちを伝えることにもなり喜ばれるでしょう。

《具体例2》

しかし、親一人(栄吉)、子供が二人(洋と知子)で孫がおらず、栄吉が洋の配偶者(薫)を養子にするというケースでは、栄吉が亡くなった時、知子の法定相続分は3分の1となり、本来であれば2分の1をもらえるはずであったものが減るわけですから、生前に知子に理由を説明し、遺言書で知子に不利にならないように配慮しておくことも必要です。また、不幸にして、洋が栄吉より先に亡くなってしまうと、栄吉の財産の半分は薫が相続し、薫亡き後は薫の親族がその財産を相続することになりますから、「洋が栄吉より先に、あるいは、同時に死亡した場合は…」と予備的遺言も必要かもしれません。

養子縁組は慎重にご検討下さい。