相談事例

CASE

生命保険金の受取名義人が既に死亡していた場合、誰が受取人となるのでしょうか?

2021.1 松尾 の回答

保険会社により異なるため、以下の少し複雑な事例を基に解説します。

<事例>

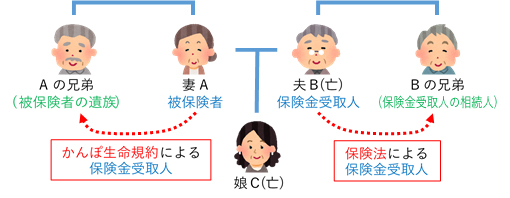

Aは生前にかんぽ生命と保険契約を結んでいたが、Aの死亡保険金受取人の名義が先に亡くなっている夫(B)であり、娘(C)も既に亡くなっている

死亡保険金は保険金受取人であるBの固有の財産であり、被保険者(保険が掛けられている人)であるAの相続財産となりません。保険法46条では「保険金受取人の相続人全員」が死亡保険金の受取人になると規定されています。また、受取額については、判例によると、民法427条が適用され、各受取人が死亡保険金を均等に分割して受け取るとされています。たとえば、保険金受取人に配偶者と子供二人がいる場合、この三人で均等額の保険金を受け取ることになります。Aのケースでは、娘Cも既に亡くなっているので、保険法に基づけばBの兄弟が死亡保険金を各自均等額で受け取ることになります。しかし各保険会社が保険金受取人について保険法と異なる規約を設けていることがあるため、注意が必要です。Aが契約していたかんぽ生命も約款で異なる規約を定めています。かんぽ生命の約款では、死亡保険金の受取人が被保険者よりも先に死亡していた場合、死亡保険金の受取人は「被保険者の遺族」と規定されています。また、受取人の優先順位も規定されており、同一順位の受取人が複数いる場合は、受取額は各受取人に均等に配分されると規定されています。たとえば、被保険者に配偶者と子供がいる場合、かんぽ生命の約款上優先順位が上である配偶者のみが死亡保険金の受取人となります。このためAのケースでは、Bの兄弟ではなく、Aの兄弟が死亡保険金の受取人となります。

また、Aが生前に入院していた場合、被保険者の死亡後に請求する入院保険金は死亡保険金と異なりAの相続財産となります。そのため、被保険者の相続人が民法の規定通りに権利を有します。

死亡保険金の受取人が誰になっているか、一度チェックしておきましょう。ご自分が意図しない人が受け取ることになるかもしれません。

関連する相談事例・所員雑感