相談事例

CASE

今なら相続登記の登録免許税に関して免税措置があるそうですが、どんなケースですか?

2018.7 山上 の回答

相続による名義変更登記(以下、「相続登記」といいます。)をする場合、原則として、不動産の固定資産評価額に対して0.4パーセントの登録免許税を納めなければなりませんが、一定の場合に限り、2021年(令和3年)3月31日までは登録免許税が非課税になりました。

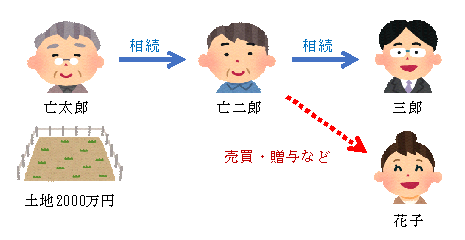

例えば、評価額2000万円の土地を所有していた太郎が死亡し、二郎が土地を相続しましたが、二郎名義の相続登記を済ませないうちに、二郎が死亡して三郎が土地を相続したとします。このケースで、自分名義の登記をしないで死亡した二郎への相続登記については、登録免許税を課さないこととされました。これまでは、三郎名義にするためには、まず二郎名義にするために8万円、さらに三郎名義にするために8万円かかり、計16万円必要でした。ところが、二郎名義にするための登録免許税が非課税となったので、半額の8万円で三郎名義にすることができます。

これは、複数回相続が発生していることを想定したものですが、二郎から相続により三郎に権利移転する場合に限られません。例えば、二郎が生前に第三者花子に売買や贈与等をしていた場合であっても、二郎への相続登記は非課税になります。

ただ、非課税になるのはあくまでも「土地」のみであり、「建物」には免税措置の適用はありません。また、非課税になるのは、すでに亡くなった二郎名義の相続登記であり、二郎から相続人三郎または第三者花子への名義変更登記には、原則どおりの登録免許税が課されます。

この免税措置が設けられた経緯として、所有者不明土地問題があります。その一番大きな原因が土地の所有者が死亡したにもかかわらず、相続登記をしないまま長期間放置されている土地が多いことにあります。土地の所有者を特定するために多大な労力と費用がかかり、公共工事のための土地の収用に支障が出ています。また、所有者が分からないとその土地を買い取ることも、借りることもできないため、土地の流通や利用が妨げられることになります。一方で相続登記がなされない理由として、手続きに要する費用の負担が挙げられており、登録免許税の免税措置を時限的に設けて費用負担を軽減し、相続登記を促進する狙いがあります。

それでは相続登記を何代にも亘って放置しておくと、どうなるのでしょうか?いざ相続登記をして一人の名義にするために数十人の相続人の協力が必要となり、膨大な費用と時間がかかることがあります。その手続きをしないと売ることも貸すことも難しくなります。この免税措置を利用して、早めの相続登記をお勧めします。

関連する相談事例・所員雑感